-기사원문 中-

자본총계 가운데 이익준비금은 영업활동으로 벌어들인 이익을 쌓아둔 것으로, 이를 재원으로 한 배당은 과세를 피할 방법이 없다.

(이익잉여금을 재원으로 한 배당은 당연과세)

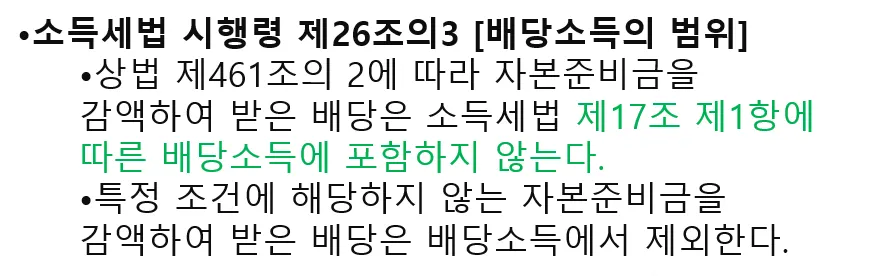

자본준비금 감액배당(이익잉여금 전입)은 개인주주의 경우 한도 없이 비과세가 가능하다. 감액배당은 자본준비금과 이익준비금 합이 자본금 1.5배를 초과할 경우, 초과 범위 내에서 주주총회 결의를 거쳐 일정 수준 감소시킨 후 이를 재원으로 배당을 지급하는 전략을 뜻한다.

자본준비금은 자본 거래로 쌓인 잉여금을 재원으로 한 것이므로, 이를 재원으로 한 배당은 납입자본의 반환으로 본다.

(자본준비금을 재원으로 한 배당은 비과세 (소득세법상 한도 없이 비과세 가능))

이 때문에 개인주주의 경우 배당소득세가 부과되지 않고 종합소득세 산정 기준이 되는 배당소득에서도 제외된다.

-대기업의 오너들도 택한 비과세 배당 전략?

-대표님의 기업도 해당대상입니다.

-자세한 사항은 아래 연락처로 연락주세요

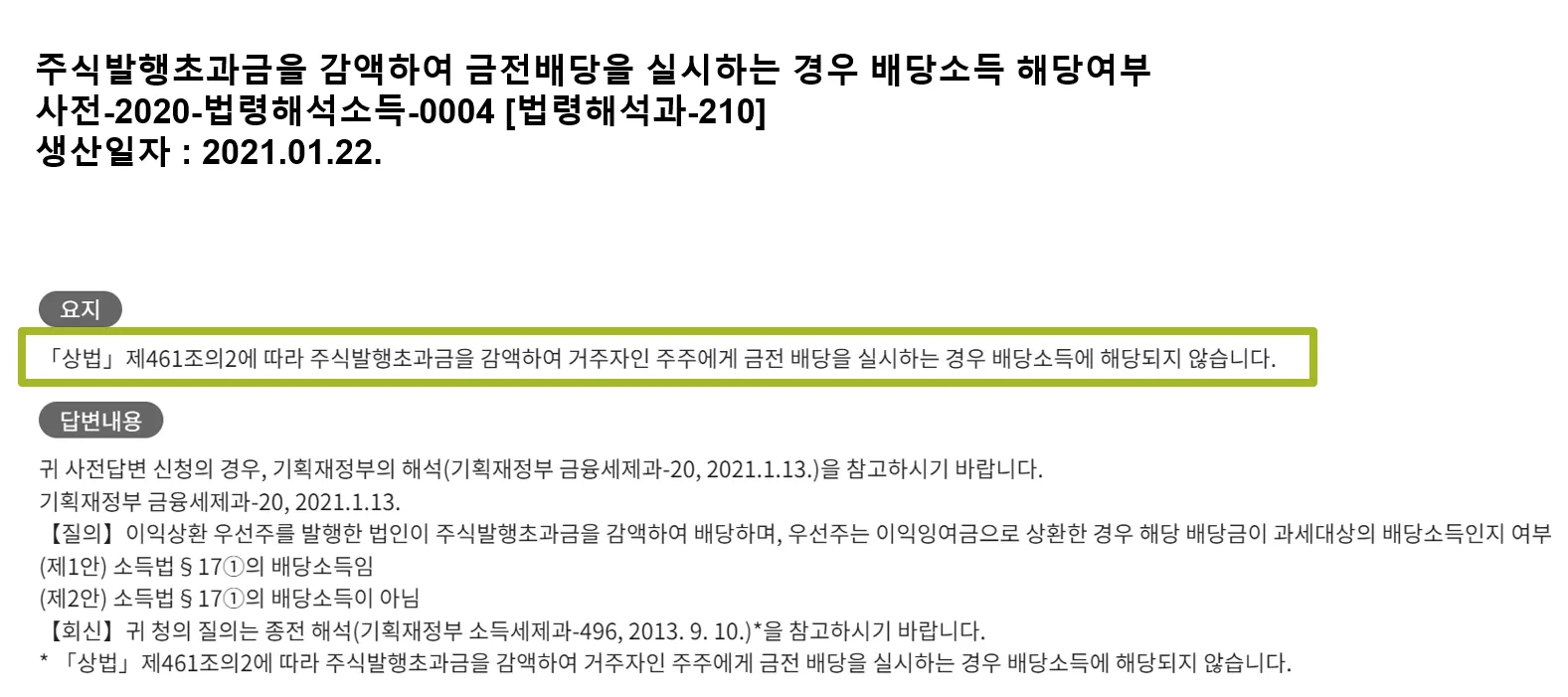

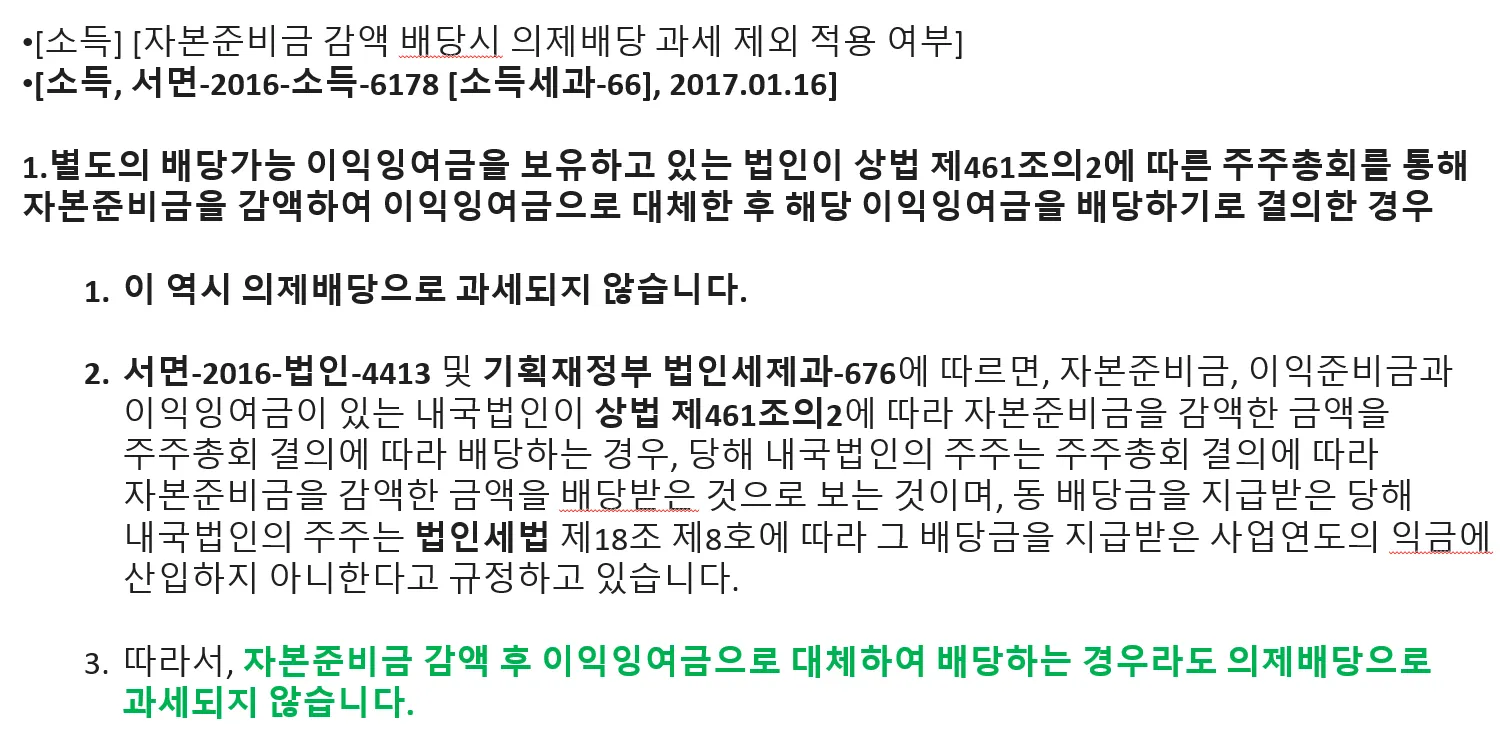

국세청 답변

국세청 답변

이종헌회계사 연락하기

카카오톡 플러스친구: 카카오톡 채팅 전화번호: OIO-29I8-24I7, O2-2O37-465I 인스타그램: @jonghlee19 유튜브 채널: 이종헌 회계사의 유튜브 홈페이지: 인성회계법인 회계법인 소개: 인성회계법인 소개 담당회계사 소개: 담당회계사 이종헌 소개

카카오톡 플러스친구: 카카오톡 채팅 전화번호: OIO-29I8-24I7, O2-2O37-465I 인스타그램: @jonghlee19 유튜브 채널: 이종헌 회계사의 유튜브 홈페이지: 인성회계법인 회계법인 소개: 인성회계법인 소개 담당회계사 소개: 담당회계사 이종헌 소개서울 영등포구 양평로 144 3,4층(양평동5가, 온스퀘어빌딩)

Office : 02-2037-4651

Kakao : https://pf.kakao.com/_eApfj/chat

이용약관 개인정보처리방침

서울 영등포구 양평로 144 3,4층(양평동5가, 온스퀘어빌딩)

사업자등록번호 : 107-86-76881

Copyright 인성회계법인. All rights reserved.

인성회계법인. All rights reserved.